法人がゴールドを保有することは、個人の資産運用とは本質的に異なります。バランスシートへの計上、確立した税務処理、保管形態による法的保護——経営者・CFOが押さえるべき「法人ならではの5つのメリット」を整理します。

はじめに:個人のゴールド投資と「法人のゴールド保有」は別物です

余剰資金の運用先として、定期預金・国債・株式ETFを検討している経営者は多いでしょう。しかし「ゴールドを法人名義で保有する」という選択肢を具体的に検討した方は、まだ少数派です。

個人投資家の間では、インフレヘッジや資産保全の手段としてゴールドの有効性が広く認識されています。しかし、法人がゴールドを保有する場合には、個人とは異なる固有のメリットが存在します。会計上の扱い、税務処理の確立度、法的な保管形態の選択肢——これらは個人にはない、法人ならではの視点です。

この記事では、法人がゴールドを保有することで得られる5つの具体的なメリットを整理し、それぞれが実務上どのような意味を持つかを解説します。

ゴールドそのものの基本特性(希少性・無国籍性・無相関性など)をまだ確認していない方は、先に「ゴールドとは何か——経営者が知っておくべき5つの特性」をお読みいただくとより理解が深まります。

メリット① インフレ・円安局面でも価値が目減りしない実物資産

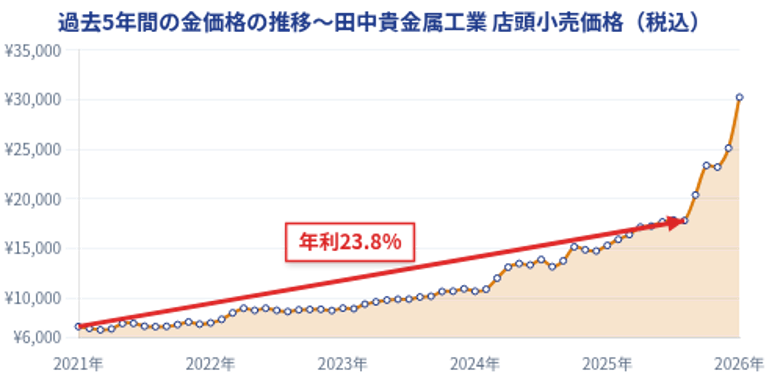

現金や国債は、インフレが進行すると実質的な価値が低下します。2020年から2025年にかけて、国内の消費者物価は累積で10%以上上昇しました。

同じ期間における円建てゴールド価格の動きはより劇的です。田中貴金属工業が公表する1グラム店頭小売価格の推移を見ると、2020年初頭に約6,000〜7,000円台だった価格が、2026年1月には27,000円を超える水準まで上昇しています。円安とゴールド国際価格の上昇が重なり、わずか5年で4倍以上に達した計算です。

この現象は、「ゴールドの価値が上がっている」というよりも、「通貨の価値が下がっている」ことの裏返しです。これこそがインフレの本質的な意味であり、法人においても、資産を日本円をはじめとする現金のまま保有し続けることは、長期的にはインフレに対して価値が目減りし続けるリスクを抱えることを意味します。

過去5年間の金価格の推移——田中貴金属工業 店頭小売価格(税込)

ゴールドが価値を維持する根拠は、その希少性と普遍的な需要にあります。年間採掘量は世界全体で約3,500トン(2023年実績)と上限が明確で、通貨のように発行量を増やすことができません。また宝飾品・半導体・医療機器への工業需要に加え、世界の中央銀行が外貨準備としてゴールドの保有量を積み増し続けていることが、需要の底支えになっています。

法人の余剰資金の一部をゴールドにアロケーションすることは、インフレリスクと円安リスクの両方に対するヘッジとして機能します。

メリット② 流動性の高い実物資産として、バランスシートに計上できる

不動産とゴールドは、どちらも実物資産です。しかし流動性は大きく異なります。不動産の売却には数ヶ月単位の時間と仲介コストがかかりますが、ゴールドは国内外に確立した市場があり、比較的短期間で現金化できます。

その流動性の高さが実証された直近の事例として、2026年3月のイラン戦争があります。危機が本格化した局面において、トルコ中央銀行がゴールドを大量売却(大半はスワップ取引)して米ドルを調達したことが報じられました。中央銀行が、地政学的危機の真っただ中でゴールドを即座に外貨へと換えられた——このことは、ゴールド市場の深さと換金性の高さを世界規模で示しています。

安全資産の本質とは:「価格が変動しないもの」ではありません。危機の瞬間に、すぐに現金と交換できるもの——それが本物の安全資産です。ゴールドは世界中に深い市場を持ち、いつでも換金できる実物資産として、法人にとっても頼りになる安全資産の一つです。

法人会計上、金地金は投資その他の資産として貸借対照表に計上できます。含み益は時価評価または取得原価法によって処理が決まります。

メリット③ 法人向けの税務・会計処理が確立しており、士業がサポートできる

「法人でゴールドを持つと税務が複雑では?」という懸念をよく耳にします。しかし実態は逆で、ゴールドの税務処理は個人よりも法人のほうが整理されています。

法人がゴールドを売却した際の益金・損金の算入ルール、消費税の課税区分の判定、保有中の評価損益の処理——これらはいずれも法人税法・消費税法の枠内で対応が確立しており、顧問税理士・会計士が実務的にサポートできます。

個人の場合、ゴールドの売却益は「譲渡所得」として総合課税の対象となり、年50万円の譲渡所得控除などのメリットがある一方、保有期間によって税率が変わるなど計算が煩雑です。法人であれば売却益は通常の益金として処理され、損失が出れば他の損益と通算できます。

メリット④ 保管形態の選択によって、法的な安全性が根本的に変わる

ゴールドを保有する場合、どこにどのように保管するかは、単なる利便性の問題ではありません。法的な意味での「所有権の安全性」に直結する重大な選択です。

現在、ゴールドの保管形態には大きく2種類があります。特定保管と消費寄託です。

特定保管:預けたゴールドの所有権が預け主(法人)のもとに留まる方式。預け先の業者が万一倒産した場合でも、ゴールドは倒産財団(清算財産)に組み込まれず、返還を請求できます。

消費寄託:業者がゴールドを一括で運用する代わりに「同量のゴールドを返す義務」を負う方式。預け主はゴールドの所有者ではなく債権者となるため、業者が倒産した場合は返還を受けられない可能性があります。

多くの地金商や金融機関の「純金積立」サービスは、消費寄託の形態を採っています。法人財務において、余剰資金を投じた資産の所有権が法的に保全されているかどうかは、経営上の重要なリスク管理事項です。

メリット⑤ 価格体系が透明であることが、法人財務としての条件を満たす

経営者・CFOが資産運用の意思決定を行う際、コスト構造が明確でなければ経営判断に組み込めません。「いくらで買えて、いくらのコストがかかり、いくらで売れるのか」——この3点が事前に明示されていることが、法人財務の基本要件です。

しかし、従来の地金商や金積立サービスの多くは、価格に含まれる手数料(スプレッド)が不明瞭です。「店頭価格」と「買取価格」の差を設けてコストを暗黙のうちに内包する形式は、透明性の観点から法人財務には馴染みません。さらに、大口取引への対応力、法人口座との連携、取引履歴の経理処理への組み込みやすさなど、法人が求める機能要件において、個人向けサービスとの差が浮き彫りになります。

まとめ:法人がゴールドを保有する5つのメリット

- インフレ・円安に対して価値が目減りしない実物資産として機能する

- 流動性を持ちながらバランスシートに計上でき、担保活用の選択肢もある

- 税務・会計処理が法人向けに確立しており、顧問税理士・会計士が対応できる

- 保管形態(特定保管 vs 消費寄託)の選択が、所有権の法的安全性を左右する

- 透明な価格体系を持つプラットフォームを選ぶことで、法人財務として管理できる

なお、メリット④で触れた保管形態の詳細——特定保管と消費寄託の法的な違いや、業者が倒産した場合の扱いの差異——については、「特定保管と消費寄託——あなたの金は本当にあなたのものですか?」で詳しく解説しています。ゴールドを法人で保有する前に、ぜひあわせてご確認ください。

KINGOTが目指す、法人のためのゴールド保有体験

KINGOTは、法人向けのゴールド保有プラットフォームとして正式サービスの開始に向けて準備を進めています。特定保管による所有権の安全性、透明な価格体系、法人対応の税務サポート——この記事で取り上げた5つのメリットをすべて満たす設計です。

KINGOTを開発するのは、株式会社アウラムです。「実物資産に、新たな命を吹き込む。」を理念に掲げ、金インゴットを担保とした金融機関から法人への融資を日本で当たり前にすることを目指して設立されたスタートアップです。上記まとめに挙げた「担保活用の選択肢」——それを紙の上のメリットではなく、実際に使える融資として機能させることが、私たちが本当に実現したい世界です。

法人のゴールドが「眠らせておく資産」から「担保として動かせる資産」になれば、設備投資・運転資金・事業承継資金の調達に実物資産を活かせるようになります。眠っていた資産が事業の血流に変わることで、企業の財務の選択肢が広がり、ひいては実物資産を通じた経済の活性化にもつながると、アウラムは信じています。この挑戦を応援していただける方は、ぜひウェイトリストにご登録ください。